こんにちは、デルです。

不動産投資を初めてようやく客付けが終了。これで家賃収入を得られる!と思った矢先に発生する可能性があるのが家賃滞納リスクです。

せっかく頑張って客付けまで漕ぎつけたのに・・・、家賃収入が入らないとつらいですよね?

この記事では家賃滞納リスクに関する現状とその対策について解説していきます。

家賃滞納の現状

100人に6人は家賃を滞納する?

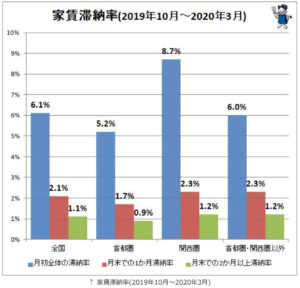

Yahoo news 2020/7/25 掲載記事より引用 https://news.yahoo.co.jp/byline/fuwaraizo/20200725-00188679/

上のグラフを見てください。これは2019年10月から2020年3月までの家賃滞納率を示したグラフです。なんと100世帯中6世帯は月初めに家賃滞納をしています。

これ、結構驚きの数値ではありませんか?

しかしこの中には振込忘れなど、うっかりミスも含まれているため、家賃の催促をするとすぐに振り込んでくれるケースもあります。

しかし1.1%にも及ぶ2か月以上滞納している入居者は非常に危険です。

家賃を払えない理由はそれぞれあるのでしょうが、1か月の家賃も支払うことが出来ない入居者が2か月の家賃を支払うことが出来るでしょうか?

正直難しいと思います。また大家自ら回収に行っても居留守を使われてしまったり、入居者と会えないことが多いのが実情です。

入居者に会えた所で、お金がなければ当然支払ってもらうことも出来ません。

よって2か月以上滞納してしまった入居者の場合、その家賃回収は出来ず大家が泣き寝入りする場合も少なくないのが現状です。

入居者に退去してもらえない?

家賃滞納に苦しむ大家が次に考えることは何でしょうか?

“家賃回収は諦めるから、早く退去してもらって次の入居者に入ってもらおう”と考えるのではないでしょうか?

しかし、もし入居者に居住の意思があると、そう簡単に退去をしてもらうことは出来ません。

これは現在最もよく利用されている普通借家法により、入居者を手厚く保護されているためです。

普通借家法は戦後すぐに成立し施行された非常に古い法律の1つです。

当時は非常に貧しい時代であったため家賃が払えず路頭に迷う人を最小限に抑えるため、家賃の支払いが苦しい方にも安心して生活してもらうために制定された制度でした。

もう戦後75年以上経過していますが、その頃に制定された法律が未だに使われているのが、今の不動産業界の実情なのです。

もし退去を拒む入居者がいれば督促状を送り退去を促します。

それでもダメな場合は民事裁判を起こし、勝訴とともに退去をお願いします。しかしこれも民事裁判なので法的拘束力もなく、裁判所命令に留まります。

確かにここまで居座られる入居者は次に行く当てもないのでしょうから止むを得ないのかもしれませんが、大家にしたら溜まったもんじゃないですね。。。

こんな苦労をしなくて済むように、対策3選をご紹介していきましょう!

家賃滞納対策3選

ここから家賃滞納対策3選をご紹介します。これだけやればリスクはほぼ回避できると思いますよ!

連帯保証人を付ける

従来の対策は連帯保証人を付けるというものです。連帯保証人とは入居者が家賃滞納などを起こしたときに代弁済するなどの義務を追う立場の保証人です。

家賃の催促をしても支払われない場合は連帯保証人に連絡をし、家賃の代弁済や支払い催促をしてもらうということが出来ます。

しかしこの場合、連帯保証人は家賃滞納を行ってしまう入居者の知り合いとなりますので、連帯保証人の機能が果たされるのか?は少し疑問です。

また連帯保証人が引っ越しや電話番号を変更する等で連絡が取れなくなってしまうケースも多く、家賃滞納への対策として十分な効力が発揮されないことも多いので、家賃滞納対策としての効果は薄いかもしれません。

家賃保証会社に加入する

近年は家賃保証会社の保証を義務付ける大家や仲介業者が多くなって来ました。

これは入居時に保証会社の審査を通して、審査が通った方のみ家賃の0.3~1か月分の保証料で家賃を保証してもらう仕組みです。

この保証に加入してもらうことで、オーナーとしては家賃が滞納されても保証会社から代弁済してもらうことが出来ます。

最近は家賃保証会社が自動引き落としをして、オーナーに支払うケースも出てきていますので、うっかりミスも防ぐことが出来ますし万が一家賃が滞納されても保証会社が代わりに払ってくれます。

また、家賃の催促もしてもらえますので、リスクはかなり軽減されると思います。

ただし保証会社の催促にも関わらず支払わない場合は、保証会社からの契約解除を求められることがありますので、完全にリスクを回避できるわけではありません。

また保証会社もたくさんありますので、保証会社と契約するときはその保証内容をしっかり確認し、わからないことは問い合わせしてから加入してください。

定期借家契約で入居してもらう

通常、客付け募集をする際、仲介業者は普通借家契約にて入居者を募集しようとします。

普通借家では入居期間が切れた2年後も自動更新が可能なので、管理会社の立場非常い管理が楽だからです。

それに対し平成3年10月に施行されたのが”定期借家法”です。

これは賃貸借契約を一定期間の定期で設定し、期間が終了と同時に契約終了となる形態です。

持ち家の人が転勤している期間だけ家を貸し出すなどに使われるのが一般的です。

定期借家契約にしてしまうと更新出来ないでしょ?と勘違いされている仲介業者も多いですが、実際は再契約をすることで入居を延長してもらうことも可能です。

またオーナー側から退去を求める時には契約満期の6か月前までに再契約をしない旨を文章で通知することで、契約が終了できます。

この契約にすることで、所定の手続きを取って退去勧告したにもかかわらず居座られてしまった場合は、不法侵入になりますので法的に強制退去してもらうことが出来ます。

ただし、再契約をした際は改めての契約となるため最初の契約時と同様重要事項説明書の説明及び契約書の説明が必須となるため、管理会社は嫌がる傾向があります。

普通借家と定期借家については詳細はこちらの記事でも紹介しているので、ぜひ参考にしてみてください。

私の家賃滞納対策

私の家賃滞納リスク対策は上記3つすべて実施しています。

戸建てということもあり自主管理をしていますので、再契約時に重要事項説明をする必要もありません。(大家が直接入居者と契約する場合は重要事項説明は不要です)

入居時の契約書の原本を再度発行し署名・捺印してもらうだけで再契約できます。

私の場合は今までは入居者に恵まれていたのか?うっかりを除いて家賃滞納する入居者はいませんでした。

しかし、万が一滞納があったとしても契約満了をもって退去してもらえれば、被害は最小限に抑えることが出来ますし、それまでの短期間であれば家賃保証会社からの契約解除の可能性も低くできる思います。

特に私の投資手法である"ボロ戸建て"投資では家賃設定を低めに設定しますので、どうしても入居者の属性が悪くなりがちです。

そういった場合も上記対策をしておくことで、家賃滞納リスクに対してはほぼ解消されると思います。

以上、家賃滞納リスクについて説明してきました。

家賃滞納リスクは対策がほぼ出来るため、リスクはないということが出来るかもしれません。

皆さんの参考になれば幸いです。

ありがとうございました。

コメント